Transizione 5.0: l’accreditamento sostiene la politica industriale

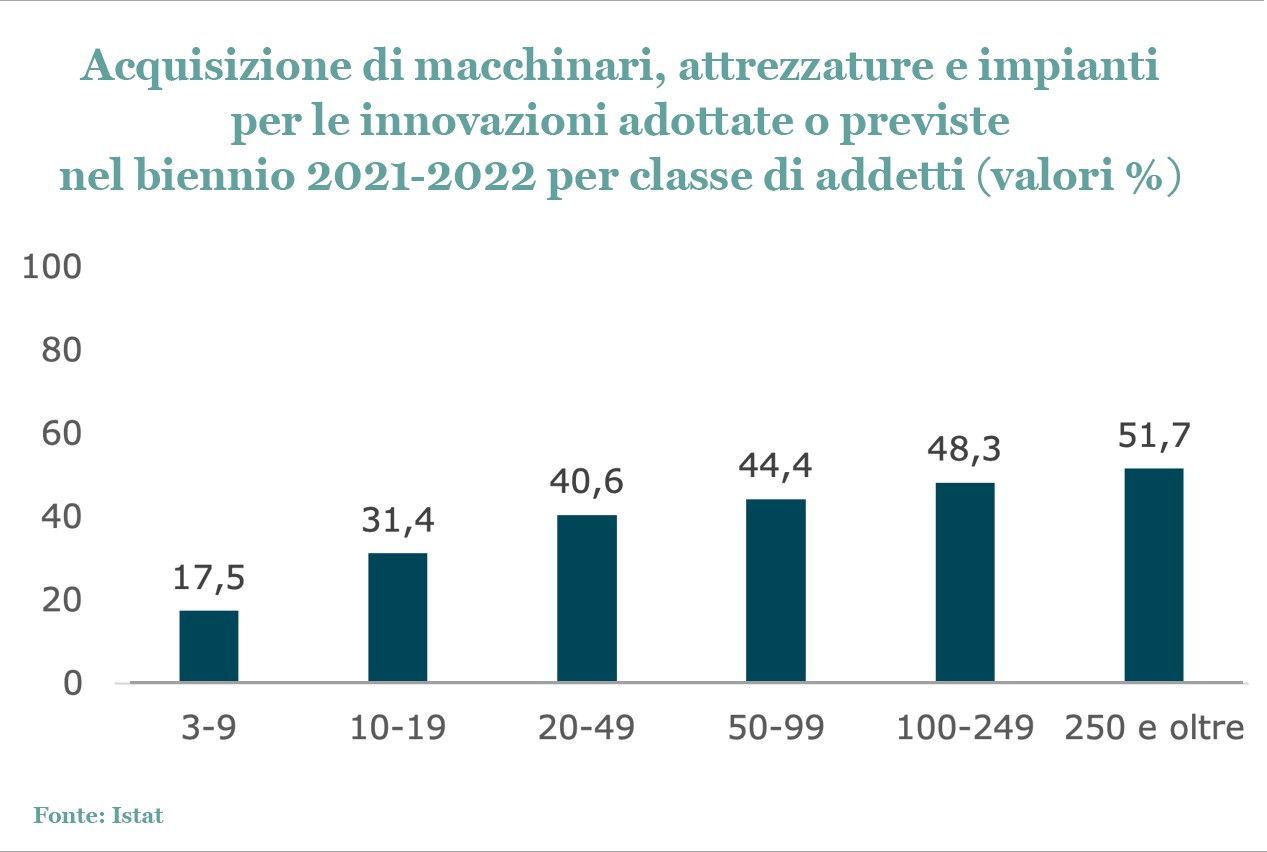

Alla luce della grande diffusione di piccole e piccolissime imprese a conduzione familiare e della debole dinamica degli investimenti, non sorprendono le statistiche pubblicate da Istat con il Censimento permanente delle Imprese 2023. In particolare, Istat rileva che una percentuale ancora contenuta di micro e piccole imprese ha realizzato investimenti in acquisizione di macchinari, attrezzature e impianti per le innovazioni adottate o previste. Nonostante i cospicui incentivi fiscali previsti dal Piano Nazionale Impresa 4.0, a partire dal 2016 e confermati con il Piano Transizione 4.0 (pur rimodulati nelle modalità e negli importi), molte imprese non hanno attivato processi di innovazione nel biennio 2021-2021.

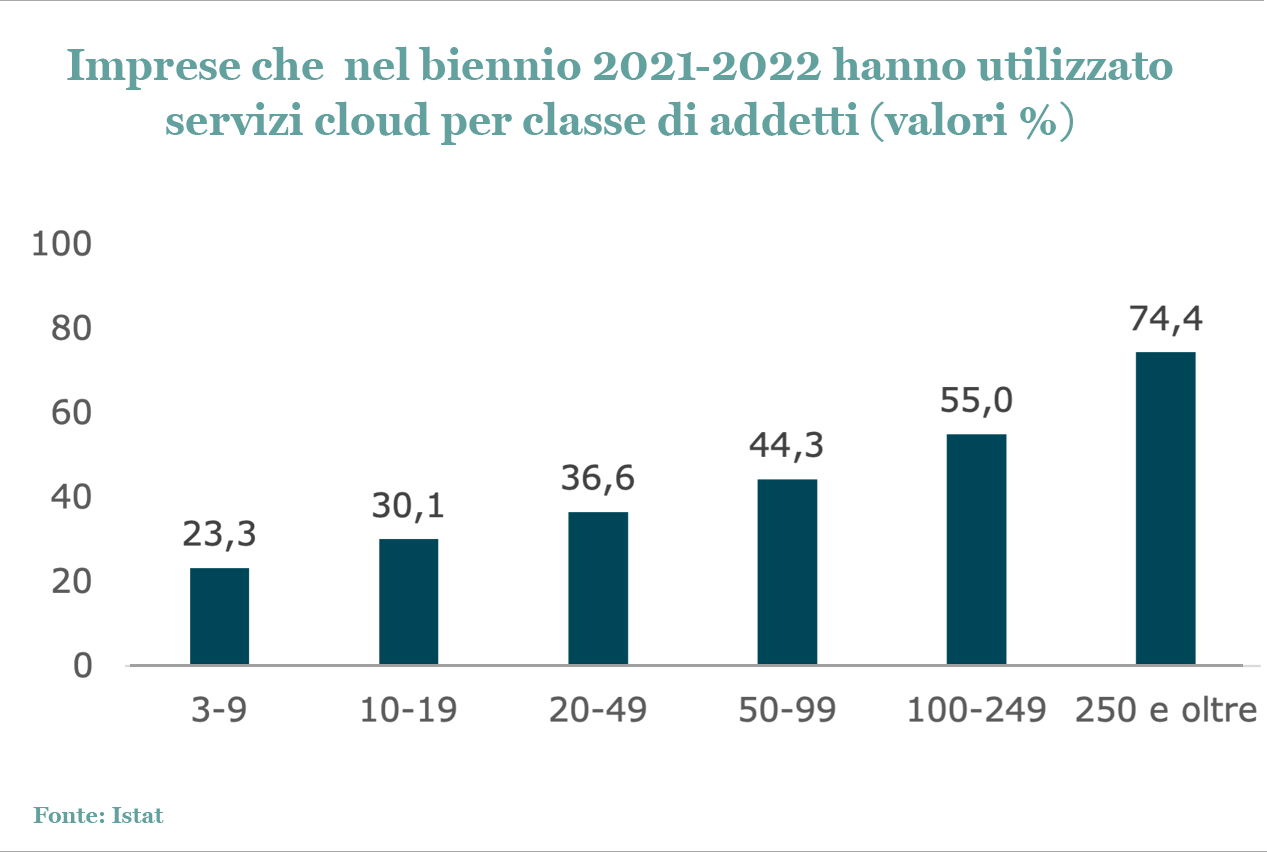

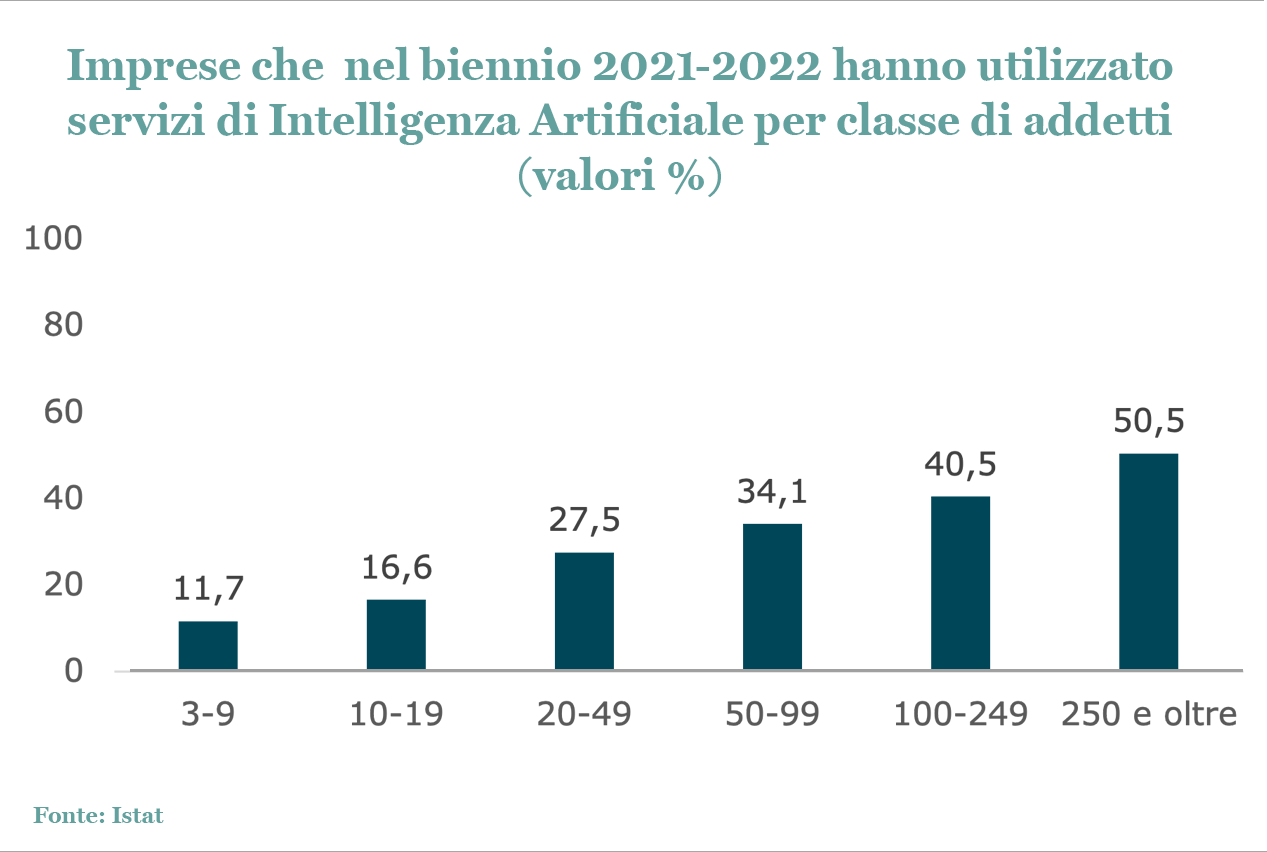

Contemporaneamente emergono percentuali contenute di micro e piccole imprese che hanno utilizzato un servizio Cloud o soluzioni di Intelligenza Artificiale.

La difficoltà a innovare

Dai dati emerge dunque una diffusa difficolta delle imprese più piccole a innovare. Il modello di sviluppo con cui queste si confrontano è invece basato su innovazione e sostenibilità, compatibile con una progettualità di lungo termine che supporti gli investimenti innovativi, di stimolo alla produttività. Il divario tecnologico rispetto ai competitor globali richiede politiche europee e nazionali lungimiranti che stimolino gli investimenti in tecnologie, consentano alle imprese di fare sistema e colmino anche i ritardi infrastrutturali che le frenano nella competizione internazionale.

Sulla debole attività innovativa del nostro sistema produttivo, oltre alla strutturale bassa dimensione media, hanno certamente inciso due fattori contingenti. Il primo è legato alla crescente incertezza dello scenario economico, dovuta prima alla pandemia e poi all’instabilità geopolitica. L’altro fattore può essere attribuito alle difficoltà, soprattutto per le micro e piccole imprese, di comprendere la complessità delle nuove tecnologie e di sapere come utilizzarle, valutando il loro impatto sulla performance aziendale, ma anche sulle nuove competenze richieste.

Le misure di Transizione 5.0

In questo scenario, diventano quindi centrali misure di sostegno all’innovazione che abbiano un orizzonte temporale di medio-lungo termine e che tengano conto di tali aspetti. È da accogliere favorevolmente il rafforzamento degli incentivi fiscali già introdotti con la Legge di bilancio del 2017 (Legge 232/2016) prevedendo nuovi elementi qualificanti per gli incentivi agli investimenti innovativi delle imprese.

Transizione 5.0, incluso nel Piano di Ripresa e Resilienza approvato dal Consiglio europeo, porterà in dote poco più di 6,3 miliardi di euro per il 2024-2025, finanziati da REPowerEU, e si fonderà su tre concetti chiave: sostenibilità, centralità della persona, resilienza. L’elemento di novità di Transizione 5.0 rispetto ai precedenti piani di intervento riguarda proprio la sostenibilità (ambientale in questo caso). Oltre a incentivare l’innovazione nelle imprese, il Piano promuoverà pratiche e politiche di regolazione tese a ridurre le emissioni, sia diminuendo il consumo di energia e le emissioni di gas serra, sia promuovendo produzioni sostenibili e circolari. La centralità della persona aggiunge un ulteriore elemento caratterizzante dei nuovi processi di produzione ed erogazione dei servizi, funzionali al benessere collettivo. La resilienza, terzo pilastro della Transizione 5.0, si riferisce alla necessità di sviluppare attività e organizzazioni più solide e meglio preparate a far fronte a congiunture sfavorevoli. I cambiamenti geopolitici e le catastrofi naturali, come la pandemia di Covid-19, hanno reso evidente l’esigenza di processi aziendali flessibili.

Il Piano introduce un incentivo alla doppia transizione dei processi produttivi (digitale ed energetica) a fronte di nuovi investimenti effettuati nel biennio 2024-2025. Potranno accedervi imprese di qualsiasi dimensione, forma giuridica, attività economica o localizzazione geografica, a patto di presentare un progetto di innovazione finalizzato alla riduzione del consumo di energia finale (almeno del 3%) o al risparmio energetico nei processi interessati dall’investimento (almeno del 5%).

In particolare, la misura comprende un regime di crediti d’imposta per le spese tra il 1° gennaio 2025 e il 31 agosto 2026. Il credito d’imposta previsto per tali investimenti aumenterà in base al miglioramento, certificato, dell’efficienza energetica. I progetti dovranno essere quindi certificati da un valutatore indipendente, con certificazioni ex ante e ex post:

- la certificazione ex ante dovrà determinare la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni

- la certificazione ex post determinerà l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante e l’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura.

Il ruolo dell’accreditamento

È evidente l’importanza di una valutazione di terza parte che, così come già previsto nel Piano Industria 4.0 (poi modificato in Transizione 4.0), consenta di veicolare le risorse in maniera efficiente e utile allo scopo di rendere le imprese maggiormente competitive. Oggi Accredia svolge questa attività al fine di valutare le caratteristiche di interconnessione degli strumenti così rientranti nel meccanismo del credito d’imposta previsto. Gli accreditamenti sono rilasciati agli organismi di ispezione a fronte della norma ISO/IEC 17020 (2 organismi) e agli organismi di certificazione secondo la ISO/IEC 17065 (7 organismi).

Entro marzo 2024 è prevista l’entrata in vigore dell’atto giuridico che stabilirà i criteri degli interventi ammissibili rientranti nel Piano Transizione 5.0 e finanziati dal dispositivo europeo REPowerEU. La determinazione dei criteri di ammissibilità, la definizione dei soggetti e delle norme di riferimento per la valutazione degli interventi, renderà operativa la misura. Purtroppo la lunga attesa dei nuovi incentivi all’innovazione, ha penalizzato in questi mesi il mercato dei beni strumentali, rallentando gli investimenti incentivati da Transizione 4.0.

Incrementare l’efficienza energetica e promuovere l’adozione dell’autoproduzione di energia rinnovabile nelle imprese, sostenerne la digitalizzazione, in definitiva, promuovere la competitività delle imprese italiane sui mercati internazionali, sono gli obiettivi di un Piano di interventi più che mai necessario. La definizione di regole chiare, anche per quanto riguarda i meccanismi di verifica ex ante ed ex post, dovrebbe avere l’effetto di sostenere le imprese italiane in un percorso di convergenza verso l’efficienza produttiva. Al contrario, si rischierebbe di aumentare il livello di incertezza tra le imprese perdendo una importante occasione di crescita, sostenibile in questo caso